发布时间:2026-01-15 08:07:40

发布时间:2026-01-15 08:07:40 点击次数:

点击次数: 我的钢铁网讯2026年1月5日-1月9日,全国螺纹钢均价为3337元/吨,周环比上涨0.39%。供应端,螺纹钢周产量191.04万吨,库存438.11万吨;需求端,消费量174.96万吨,建材周度成交量48.19万吨。。

◎核心观点:宏观驱动减弱,产业现实承压,随着季节特征深化,库存在供增需降中发生转向,市场观望延展,预计下周价格将偏弱震荡

本周螺纹钢市场呈现"宏观与资金驱动,基本面转弱"的运行特征,整体维持区间震荡。虽然周初在大宗商品轮涨带动下价格走强,但伴随美国就业数据不及预期引发市场对美联储降息力度担忧,宏观情绪明显降温。产业层面,螺纹钢供增需降格局确立,产量微增而表需大幅下滑,库存由降转增,基本面压力逐步显现,但原料端在钢厂复产和冬储预期支撑下表现相对坚挺。

展望下周,市场将面临宏观与产业的双重考验,价格或承压震荡运行。宏观层面,市场情绪可能继续降温,前期领涨的贵金属和有色金属回调对黑色系形成拖累。产业方面,螺纹钢供需结构预计继续转弱,供应端在微利状态下可能延续小幅增产,而需求端受寒冷天气影响将继续下滑,库存累积速度或加快。原料端表现将出现分化,铁矿因钢厂库存低位且冬储补库空间较大,价格支撑较强;双焦则因补库空间有限表现相对弱势。这种原料分化格局将使得成本支撑出现结构性变化。

综合研判,螺纹钢市场短期将呈现震荡偏弱走势。宏观情绪降温与基本面转弱形成主要压力,而原料端分化使得成本支撑力度受限,钢材利润可能面临收缩。后续需重点关注宏观信息对市场情绪的进一步影响,以及冬储节奏变化对原料价格的指引。

◎价格观察:期货震荡加剧,现货先扬后抑,宏观与现实碰撞

【现货层面】

本周现货市场先扬后抑,但由于弱现实环境的深化,市场情绪表现下行。周初,由于受到期螺盘面的强势拉涨,市场投机度上升,商家在积极出货中报价跟涨;周中后,受盘面涨势减弱的影响,市场情绪转向谨慎,终端对高价资源接受度降低,钢贸商在出货平淡中对价格进行回调,全周呈现整体价格重心在震荡中向上微移。

【期货层面】

本周期货市场受宏观与资金主导驱动多空博弈白热化,波动与变化剧烈。周初,市场信心因宏观政策预期和双焦价格异动走强而受到提振,价格表现走强;周中后,由于原料的涨势回落,市场在弱现实的压力下未能维持强势,价格震荡回调,这反映市场对未来价格方向存在较大分析,全周呈现“区间震荡”运行态势。从期现基差来看,上海、广州、成都期货表现贴水,北京、西安、郑州期货表现升水。

【动能分析】

整体来看,当前市场的核心在于宏观预期与弱现实的激烈碰撞,随着周期的深化与春节临近,天平短期更多向后者倾斜,期货在情绪的变化下博弈拉锯,现货在基本面弱平衡的现实下上行承压。目前单边的强势驱动仍较为欠缺,整体市场仍将难脱离震荡运行态势,但在成交偏淡的压力下,价格将存在窄幅的偏弱调整。

◎数据纵横

总结:

产量:目前由于年末的检修计划结束与利润边际修复的刺激,1月部分企业复产,铁水产量上升,成材供给表现小幅增加。本周螺纹产量191.04万吨,周环比上升1.50%。现阶段产量的的回升对供应端形成一定压力,基本面弱平衡格局面临冲击,短期产量或维持微增。

需求:随着季节影响的深化,当前需求出现明显下降,本周市场消费量174.96万吨,周环比下跌12.71%,市场弱现实的特征进一步凸显。短期来看,需求端仍将面临进一步走弱,需求的收缩对成交与库存的变化产生重要影响。

成交:本周在市场情绪影响中,周初成交量显著增加,投机氛围显化,而情绪或落后,市场多数再转向观望,伴随着需求收缩,成交亦转弱。本周市场成交48.19万吨,周环比上涨25.17%,整体成交有所改善,对钢贸商价格抬涨形成重要支撑。

库存:由于供给微增,需求明显下滑,当前库存变化首次转向增加。本周螺纹钢市场库存为438.11万吨,周环比上涨3.81%。现阶段库存的变化信号对成材市场供给弱平衡的基本面造成冲击,价格在将库存增量中承压。

综上所述,本周在供增需将的现实面,库存首次转为增向,价格韧性在季节深化的压力中受到进一步削弱。但由于库存首次转增,供给小幅增加,人们对未来的影响仍方向不明,价格弱势发展力得以缓冲,加之近期宏观面的情绪偏暖,市场仍难逃脱区间震荡,但整体重心可能出现窄幅下调。

◎行情图谱

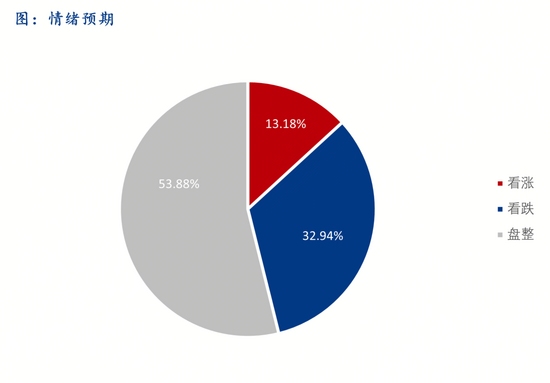

【情绪预期】

【市场留声】

华东客户:本周市场小幅上涨,需求季节性偏弱对市场有制约,但宏观消息面推动交投活跃度上升。目前库存偏低,成本支撑增强,供需两弱中市场博弈加大,成材走势跟随原料,无独立行情驱动,预计下周价格窄幅震荡运行

西南客户本周市场震荡运行,需求与库存都较低。目前供需双弱,库存偏低限制价格下跌,市场观望情绪浓,预计下周价格震荡运行

中南客户:本周市场震荡小涨,需求季节性萎缩,投机需求在宏观情绪面增加。当前库存由降转增,价格承压风险加大,但部分规格紧缺仍有支撑,预计下周价格震荡运行

华南客户:本周市场震荡上行,需求表现一般,投机需求增加。当前市场整体库存依旧不高,供给增量压力渐显。在此影响下,预计下周价格或将区间盘整运行

西北客户:本周市场震荡偏强,需求停滞,但成本支撑强,钢厂维持挺价,预计下周价格震荡运行

东北客户:本周市场震荡运行,需求转弱停滞,而钢厂维持挺价,预计下周价格持稳运行

华北客户:本周市场震荡趋强,需求转弱,库存增加,期现交易在情绪提振下活跃。由于盘面拉动现货情绪,市场低价出货意愿弱,但成交疲软,预计下周价格窄幅震荡态势

往期回顾

BREAK AWAY

钢坯跌10元,高成本托底,钢价或涨跌有限

铁水产量环比增加,短期铁矿石价格或高位震荡

2026年国内热轧板卷价格中心或上移,振幅较大

编推荐

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐关注:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订

点击「阅读原文」 免费领取30天会员 !!

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

当前位置:

当前位置:  上一篇:

上一篇: 返回列表

返回列表